Un petit revenu supplémentaire pourrait vous faire perdre de l’argent. Alors, cela vaut la peine de surveiller l’impact sur votre revenu net. Autrement dit, vous pourriez rester ou même devenir plus riche en travaillant moins… non je ne vous montre pas de trucs frauduleux. C’est tout à fait légal.

Lorsque vous comparez votre revenu brut et votre revenu net, vous trouvez sans doute qu’il en reste pas beaucoup une fois que les impôts enlevés. On a tous la même réaction. Le gouvernement n’a pas la responsabilité de vous dire comment payer moins d’impôt.

C’est à vous de le faire en influençant votre revenu net afin de réduire vos impôts. On peut avoir de gros revenus et avoir un revenu imposable très bas, en tenant compte des déductions permises. En effet, c’est sur le revenu net que le gouvernement va se baser pour établir votre admissibilité ou pas aux déductions possibles ou programmes. Cela vaut vraiment la peine de vous y attarder.

Revenu total, revenu net et déductions possibles pour les impôts.

Il y a le salaire mais aussi les dividendes, les revenus d’intérêt, les gains en capital, les revenus de pension. Votre revenu net est ce qui vous restera moins les cotisations REER, les frais médicaux, les frais de scolarité, les frais financiers, les dépenses déductibles pour travailleur autonomes pour ne nommer que les plus connues.

Revenu supplémentaire : attention à l’impact sur les crédits d’impot et allocations

Au delà des déductions admises, il faut surveiller l’impact d’une augmentation de vos revenus sur les programmes gouvernementaux, les crédits d’impôt et les allocations accordés par les paliers de gouvernements. Car, une petite augmentation de revenus pourrait dans certains cas, vous faire perdre plusieurs déductions ou crédit d’impôt.

Je me souviens d’une nouvelle qui a passé récemment. La dame qui recevait une allocation quelconque parce qu’elle avait un problème de cécité, s’était vue couper cette allocation parce que voulant aider son patron en pénurie de personnel, était allée faire du temps supplémentaire, ce qui fait que son revenu personnel avait augmenté et de ce fait, la disqualifiait pour son allocation. Au bout du compte, elle s’est retrouvée avec une perte de revenus. Oui, je vous l’accorde, les règles fiscales peuvent vous apparaitre injustes mais, je vous l’ai dit, le gouvernement n’a pas la responsabilité de vous dire comment payer moins d’impôt.

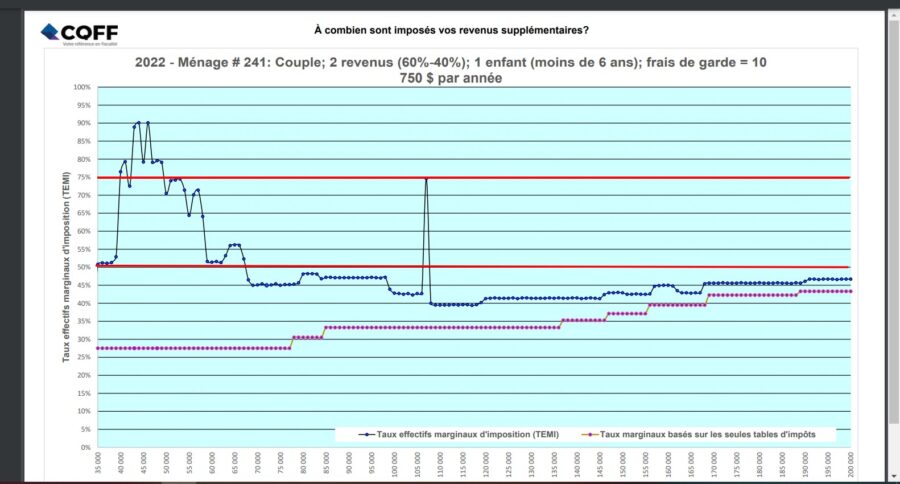

Courbes de Laferrière

Le premier exercice de simulation est d’utiliser les courbes de Laferrière. M. Claude Laferrière, M.Fisc., a publié pour la première fois en 1999 les courbes Laferrière démontrant les taux réels d’imposition sur un revenu additionnel gagné. Elles sont mises à jour chaque année sur le site du Centre Québécois de Formation en Fiscalité.

Dans l’exemple ci-joint, on voit clairement qu’une augmentation de 105 K à 110 K de revenus a un impact important sur le taux réel d’imposition (ligne en bleu) par rapport au taux marginal basé sur les tables d’impôt (ligne en mauve). Il y a 42 courbes selon diverses situations fiscales. Dans un prochain article, nous verrons des stratégies d’optimisation de vos revenus imposables.

Pour en savoir plus sur les Courbes de Laferrière: Centre Québécois de formation en fiscalité

Source: L’actualité, Karl Rettino-Parazelli, Combien devriez-vous investir dans votre REER cette année? Janvier 2023

La COVID-19 a eu un effet très négatif sur les voyages, qu’ils soient à l’échelle locale, régionale ou mondiale. Confinés pendant presque 2 ans, les Snowbirds ont maintenant pu retrouver leur escale hivernale en Floride ou ailleurs.

Cependant, il nous reste encore tant de questions…

Assurances-voyage en cas de maladie ou accident

Tout comme les renseignements médicaux ou financiers que vous fournissez habituellement dans votre proposition d’assurance, le voyage est un élément supplémentaire à prendre en considération au moment de la tarification d’une nouvelle police. Dans la plupart des cas et dans les meilleures conditions, les vacances et même les voyages professionnels à l’étranger n’ont jamais été une préoccupation. Et pour les pays jugés un peu plus dangereux pour les voyages, une couverture d’assurance est toujours disponible, bien qu’elle soit plus souvent assujettie à des surprimes, à des exclusions en cas de décès ou de maladie et même à un refus catégorique de prendre en compte un risque précis. L’instabilité politique et sociale, l’accès limité aux soins de santé en cas de besoin et un risque plus élevé de criminalité et de violence à l’égard des touristes sont autant de raisons qui peuvent justifier une approche beaucoup plus prudente dans le processus de tarification de l’assurance.

Si vous détenez déjà une assurance en vigueur, c’est-à-dire une assurance vie, invalidité ou maladies graves, vous serez couvert dans votre pays ou à l’étranger, à condition qu’il n’y ait pas d’exclusions; une exclusion peut être établie pour un voyage dans une région du monde qui a été jugée peu sécuritaire pour le tourisme. En matière d’assurance voyage, vous avez des options, même si, tout comme pour l’assurance vie, invalidité et maladies graves, il peut y avoir des exclusions selon l’endroit où vous comptez voyager.

Le secteur de l’assurance s’efforce de trouver la meilleure façon d’aborder le risque lié au voyage. Cependant, il faut dire que bien que des exclusions et des restrictions connexes soient appliquées par certains assureurs aux nouvelles polices, il s’agit le plus souvent d’une approche au cas par cas. Si vous souhaitez voyager, il est préférable de discuter des détails de votre voyage avec votre conseiller afin de déterminer les risques et les options d’assurance qui vous sont proposées par les différentes sociétés d’assurance.

Planification successorale et répartition des comptes bancaires : qu’est-ce qui peut mal tourner? Voici l’histoire d’une mère qui avait les meilleures intentions du monde.

Lucie a toujours essayé de ne pas trop dépenser, et même si ses trois enfants, aujourd’hui adultes, l’ont encouragée à profiter des fruits de son dur labeur pendant sa retraite, Lucie a préféré adopter un style de vie modeste. Lorsqu’elle a cessé de conduire, elle a emménagé chez son fils et sa bru. Peu après, elle a désigné son fils comme cotitulaire de ses comptes de chèques et d’épargne.

Son fils n’hésitait pas, de temps en temps, à payer les factures de sa mère ou à demander gentiment à la caissière, lors de ses achats, de lui remettre un billet tout neuf pour que Lucie puisse le glisser dans une de ses fameuses cartes d’anniversaire fabriquées à la main qu’elle envoyait assidûment à son petit-fils préféré. Même si chacun de ses onze petits-enfants détenait le titre de « petit-enfant préféré », Lucie n’a utilisé qu’une petite partie de ses prestations de retraite pendant ses années passées chez son fils, de sorte que ses comptes bancaires contenaient une somme considérable au moment de son décès.

Lors de la lecture du testament de Lucie, ses enfants ont appris qu’elle leur léguait ses biens à parts égales. Les choses se sont soudainement compliquées lorsqu’ils ont tous découvert que les soldes des comptes bancaires étaient exclus de la succession. En effet, son fils étant désigné comme cotitulaire des comptes, il détenait le droit de survie sur les sommes. En fin de compte, aucun bien du patrimoine de Lucie n’a été divisé entre les membres de la fratrie!

La question qui s’impose est la suivante : « Quelles étaient les intentions de Lucie? » Avait-elle voulu passer outre ses legs initiaux parce que son fils et sa femme s’étaient bien occupés d’elle durant les dernières années de sa vie? Avait-elle désigné son fils comme cotitulaire de ses comptes uniquement dans le but de l’aider avec ses opérations bancaires? Ou bien Lucie avait-elle désigné son fils comme cotitulaire de ses comptes dans le but d’éviter l’application de frais d’homologation sur ses soldes bancaires, puisque les frais d’homologation de leur province étaient parmi les plus élevés?

Comment la fratrie pouvait-elle en avoir le cœur net? son fils était persuadé que sa mère voulait que ses frère et soeurs se partagent le patrimoine en parts égales, tandis que son frère et sa sœur pensaient que Lucie avait voulu lui léguer l’intégralité. Si Lucie avait documenté ses intentions et en avait fait part aux trois enfants, toute cette confusion aurait pu être évitée.

En fin de compte, la fratrie savait que peu importe les intentions de Lucie, leur mère souhaitait faire ce qu’il y a de mieux pour la famille, et heureusement, c’est aussi ce que souhaitait la fratrie. Les soldes bancaires ont été répartis entre les membres de la fratrie qui ont ensuite placé l’argent afin que les « petits-enfants préférés » de Bett puissent l’utiliser pour payer leurs études.

Considérez ce qui suit…

Faites part de vos intentions verbalement et par écrit afin d’éviter les malentendus, en particulier lorsqu’il s’agit de sommes à partager entre vos enfants adultes, car cela pourrait engendrer des complications, des questions, de la confusion, des litiges ou, dans le pire des cas, des procédures judiciaires à l’égard de la répartition de vos actifs successoraux.

Pour obtenir plus de renseignements sur la planification successorale et la documentation de vos dernières intentions, n’hésitez pas à me contacter »

Au Canada, le cancer de la prostate représente un fléau constant pour le secteur de la santé. Chez les hommes, c’est celui le plus souvent diagnostiqué et la troisième cause de décès liés au cancer (1). Toujours chez les hommes, il est actuellement responsable d’environ 20% de tous les nouveaux cancers et de près de 4 500 décès par an (2).

Toutefois, il est également possible d’apercevoir de bonnes nouvelles à l’horizon. Grâce à l’amélioration des traitements et des méthodes de dépistage, la mortalité due au cancer de la prostate continue de diminuer, passant d’un taux élevé de 45,1 décès pour 100 000 hommes en 1995 à 22,7 pour 100 000 en 2021 (1). L’une des avancées les plus remarquables en matière de dépistage et de diagnostic de cette tumeur maligne est l’utilisation d’examens d’imagerie, notamment l’IRM de la prostate. Depuis les premières images obtenues à l’aide de la technique d’imagerie par résonance magnétique il y a de cela 40 ans, l’IRM de la prostate utilise aujourd’hui des modalités d’imagerie de pointe telles que des vues par rehaussement de contraste dynamique (DCE) et des vues spectroscopiques, permettant d’obtenir un meilleur aperçu pour la détection du cancer de la prostate cliniquement significatif (3). L’impact de ces techniques sur le dépistage, la précision et le diagnostic est un facteur important contribuant à l’amélioration de la mortalité liée au cancer de la prostate. Les IRM de la prostate sont également de plus en plus utilisées pour assurer le suivi suite au traitement et surveiller le risque de récidive, ce qui contribue aussi grandement à l’amélioration de la mortalité.

Un aspect particulièrement intéressant à souligner est la façon dont l’IRM transforme également le prélèvement de tissu prostatique nécessaire pour confirmer si une lésion est cancéreuse ou bénigne. Pendant des décennies, la méthode traditionnelle consistait à utiliser une aiguille de biopsie guidée par échographie pour obtenir les échantillons de tissus souhaités. Les biopsies dirigées par IRM commencent à être reconnues comme une méthode potentiellement plus sensible pour la détection de tumeurs cliniquement significatives. Parallèlement, elles pourraient contribuer à réduire le nombre global de biopsies prostatiques souvent inutiles, une procédure intrusive et généralement douloureuse.

Avec les campagnes de sensibilisation, les examens physiques, les tests sanguins de l’antigène prostatique spécifique (APS) et les progrès considérables en matière de traitement, l’imagerie de la prostate guidée par IRM promet d’améliorer de plus en plus les cas de cancer de la prostate.

Notes et références

1) Woo, Andrea. Breakthroughs in Cancer Treatments, Medical Imaging Have Slashed Prostate Cancer Death Rate. Globe and Mail. November 3, 2021.

Le dramaturge irlandais Oscar Wilde a écrit que le cœur est fait pour être brisé. Être humain implique que nous aurons tous le cœur brisé au moins une fois dans nos vies, une expérience qui témoigne de la beauté et de la complexité humaine et qui parfois signifie que quelque chose de meilleur nous attend. En fait, la communauté médicale s’est longtemps interrogée à savoir si le fait de vivre une grande peine ou le stress physique ou émotionnel sévère ou chronique qui l’accompagne habituellement pouvait endommager le cœur humain, le muscle responsable de chaque souffle qui nous maintient en vie.

Depuis des millénaires, les médecins traitent des patients souffrant d’affections physiques soupçonnées d’être associées à une émotion intense ou à des causes psychologiques. Il peut s’agir de maux de tête, de maux d’estomac ou d’une sensation générale de malaise. Mais qu’en est-il du cœur? Il y a plusieurs dizaines d’années, des chercheurs japonais astucieux ont observé une tendance à l’affaiblissement du muscle cardiaque se manifestant le plus souvent chez les femmes post-ménopausées qui avaient récemment subi un stress physique ou émotionnel (1). Qualifiée en 1990 de cardiomyopathie de stress et surnommée « syndrome de Takotsubo », nom japonais d’une plante qui ressemble à un cœur atteint, cette affection se manifeste souvent par des douleurs thoraciques et par de possibles modifications de l’ECG et des analyses sanguines, comme dans le cas d’une crise cardiaque. Établir le diagnostic peut donc s’avérer complexe, le patient étant amené à subir une coronarographie et un déblocage des artères endommagées, seulement pour que l’on s’aperçoive qu’il n’y a aucune obstruction significative. Dans de telles situations, des examens plus approfondis révéleront que la principale chambre de pompage du cœur est affaiblie, d’où le terme cardiomyopathie (maladie du muscle cardiaque).

Comme mentionné précédemment, cette condition touche surtout les femmes plus âgées, une étude révélant qu’elles représentent près de 90% des personnes affectées, âgées en moyenne d’environ 67 ans. Il est intéressant de noter que, conformément à la composante stress de la cardiomyopathie, des taux plus élevés de troubles neurologiques ou psychiatriques (55,8%) ont été signalés dans le groupe atteint de cette pathologie par rapport aux 25,7% qui présentaient de réelles crises cardiaques (2).

La bonne nouvelle? La cardiomyopathie de stress peut généralement être traitée avec des médicaments habituellement utilisés pour le cœur et offre d’excellentes perspectives de rétablissement complet, voire supérieures à 90 % (2). Et bien que la connexion corps-esprit représente toujours un défi pour les professionnels de la médecine, elle offre une meilleure compréhension de la santé globale et contribue à l’amélioration du diagnostic ainsi que du traitement de certaines maladies.

Pauline Philips, la légendaire chroniqueuse écrivant ses conseils sous le pseudonyme de « Dear Abby », a déclaré un jour : « La solitude est la pauvreté ultime » (1). En fait, le thème de la solitude baigne profondément la société d’hier et d’aujourd’hui, se trouvant à la source d’œuvres musicales, littéraires et cinématographiques et d’une longue panoplie de produits commerciaux cherchant à soulager ce qu’une autre figure légendaire, Bob Dylan, a décrit comme étant un « vide sans fin » (2). En termes plus cliniques, la solitude peut être décrite comme un sentiment subjectif lié à un manque de relations sociales ou, plus simplement, comme un sentiment de perte de contact ou d’isolement (3). Nous sommes nombreux à nous être sentis seuls à un momentou à un autre, sentiment qui, à petite dose, peut être normal et même nous fournir un moment de réflexion et de ressourcement.

Cependant, la pandémie de COVID-19 a donné une toute nouvelle signification à la sensation de solitude, surtout à une échelle aussi vaste et parfois même écrasante. La pandémie a également permis à la planète entière de se pencher sur la crise mondiale d’isolement et sur ses effets dévastateurs. À certains moments, la pandémie eu l’effet paradoxal de nous rapprocher, mais plus le temps passe et que nous continuons à nous isoler pour assurer notre sécurité, de nombreuses personnes luttent sérieusement contre les effets de ce mal silencieux.

Nous n’avons jamais connu un tel isolement, qui s’étend à notre famille, à nos amis, à notre vie professionnelle – voire à ces rencontres fortuites avec nos voisins au bout de l’allée, ou à ces brèves visites impromptues qui nous sont devenues familières. Et chez beaucoup trop d’entre nous, la dévastation financière provoquée par la perte d’emploi n’a fait qu’aggraver ces sentiments de solitude et de désespoir. Dès la mi-mars 2020, on a constaté une forte augmentation d’appels vers les lignes d’assistance en santé mentale où, dans des pays comme l’Allemagne, les psychologues ont constaté que la plupart de leurs interlocuteurs avaient plus peur d’être seuls que d’être atteints de la COVID-19 (4).

La vérité est qu’en fait de santé, tant mentale que physique, la solitude est souvent associée à des antécédents de dépression, d’insomnie et de manque d’appétit, qui peuvent tous entraîner un large éventail de maladies, notamment cardiovasculaires et immunitaires. Dans certains cas extrêmes, elle peut conduire à une consommation excessive d’alcool et de drogues (5). Pour les personnes âgées, ce niveau d’isolement peut accélérer le déclin cognitif, et nuire au fonctionnement quotidien et à la qualité de vie globale (6). Chez les jeunes, les stress sociaux et l’isolement sont considérés comme des facteurs déclenchant le suicide, qui représente 24 % de tous les décès des personnes de 15 à 24 ans vivant au Canada (7). En fait, chaque jour, dix Canadiens et Canadiennes se suicident (8). La solitude peut faire de sérieux dégâts et elle nous affecte tous.

Il y a de l’espoir…

Mais il y a de l’espoir. Contrairement à toute autre époque de l’histoire, nous sommes désormais capables non seulement de comprendre ceux qui se sentent isolés, mais aussi de mieux saisir la signification réelle de la solitude, ses causes et la meilleure façon de la traiter. Les préjugés entourant la santé mentale continuent de tomber, et ceux qui se sentent seuls peuvent tendre la main, faire savoir ce qu’ils vivent, conscients que beaucoup de leurs contemporains sont dans le même cas. Il existe de l’espoir et de l’aide pour ceux qui se sentent seuls ou isolés.

Lorsque la vie évolue, une famille peut vouloir transférer la propriété d’une police d’assurance vie à un autre titulaire membre de la famille, comme un conjoint ou un enfant. Dans un tel cas, l’assuré reste le même, mais le nouveau titulaire peut choisir de changer le bénéficiaire.

Dans certains cas, letransfert de la police d’assurance vie peut être un peu délicat. Toutefois, lorsque vous établissez vos plans financiers, la possibilité de transférer l’assurance vie à un membre de la famille en franchise d’impôt peut s’avérer très utile. Dans la plupart des cas, lors d’un transfert d’actifs, de l’impôt peut être exigible sur les gains de disposition, y compris dans le cas de l’assurance vie. Heureusement, certaines règles fiscales prévoient ce que l’on appelle des « transferts à imposition différée », qui permettent (de son vivant ou au décès) de transférer l’assurance vie au conjoint de façon très similaire à celle de nombreux autres transferts d’actifs au conjoint. Le transfert est également possible entre anciens conjoints, en règlement des droits découlant du mariage. Cela dit, l’assurance vie ne peut pas être transférée vers une fiducie de conjoint, dans laquelle le transfert d’autres actifs est possible.

Les transferts intergénérationnels (à vos enfants ou petits-enfants) sont également possibles dans certaines circonstances. Si aider vos enfants ou petits-enfants à planifier leur avenir vous tient à cœur, vous pourrez leur transférer une assurance vie sur leur tête. Ils pourront ensuite l’utiliser dans le cadre de leur propre planification financière, notamment en accédant aux sommes accumulées au titre de la police pour financer des dépenses futures. Sachez que le retrait des fonds peut toutefois être considéré comme un revenu imposable, mais ce revenu ne devrait pas vous être attribué si l’enfant a 18 ans ou plus. Il y a d’autres conditions à satisfaire pour respecter les normes du report d’impôt, dont vous pouvez discuter avec votre conseiller.

Il est important de déterminer le montant à cotiser à votre REER. Si vous le faites de la bonne façon, vous maximiserez vos économies d’impôt maintenant, tout en accumulant un bon revenu de retraite. Si vous le faites de la mauvaise façon, vous pourriez vous retrouver à payer plus d’impôts que vous ne le devriez.

Heureusement, il n’est pas compliqué de planifier le montant à cotiser à votre REER – une fois que vous avez rassemblé toutes les pièces du casse-tête. Dans cet article, nous passerons en revue tout ce que vous devez savoir pour planifier les cotisations à votre REER et maximiser les avantages fiscaux.

Qui peut cotiser à un REER?

Vous pouvez cotiser à un REER si vous remplissez les conditions suivantes :

Avoir gagné des revenus

Avoir un numéro d’assurance sociale

Avoir produit une déclaration de revenus

Disposer de droits de cotisation à un REER

Être âgé de moins de 71 ans (dernière occasion de cotiser à la fin de l’année de vos 71 ans)

Plafond de cotisation et de déduction au titre d’un REER pour 2021

Il y a une limite au montant que vous pouvez cotiser à un REER, et elle change chaque année. Pour l’année d’imposition 2021, vous pouvez cotiser jusqu’à 18 % du revenu gagné déclaré l’année précédente (déclaration de revenus de 2020), ou jusqu’à 27 830 $, si ce montant est inférieur.

Heureusement, vous pouvez augmenter vos cotisations pour 2021 même après la fin de l’année. La date limite pour cotiser à votre REER pour l’année d’imposition 2021 est le 1er mars 2022.

N’oubliez pas que même si vous ne respectez pas la date limite, les droits de cotisation inutilisés à un REER seront reportés aux années suivantes. Si vous n’avez pas atteint le plafond de cotisation au cours des années précédentes, le montant que vous pouvez cotiser peut être considérable.

Quel montant devriez-vous cotiser à votre REER?

Lorsque vous cotisez à un REER, vous investissez dans votre qualité de vie future. Donc, si vous avez de l’argent pour cotiser, c’est presque toujours une bonne idée de le faire.

En général, vous devriez épargner au moins 10 % de votre revenu brut chaque année pour votre retraite.

Si vous commencez à cotiser au début de la vingtaine, ce 10 % par année pourrait vous assurer une épargne considérable et une retraite confortable. Si vous commencez plus tard – par exemple, à la fin de la trentaine – 10 % par an ne suffira peut-être pas.

Déterminez le montant exact grâce à un plan financier

N’oubliez pas que ces montants ne sont que des lignes directrices générales. La seule façon de savoir si vous cotisez suffisamment est d’établir un plan financier qui tient compte du moment où vous prévoyez prendre votre retraite, de toutes vos sources de revenus, des économies que vous prévoyez avoir et de ce que vous prévoyez dépenser chaque année. Ces renseignements vous permettront de déterminer en aval si vous épargnez trop ou trop peu.

Quand ne pas cotiser à un REER

Il y a des cas où il vaut mieux placer votre argent ailleurs que dans votre REER. Voici quelques exemples :

Vous avez une dette à taux d’intérêt élevé, comme un solde de carte de crédit. Le remboursement de cette dette devrait être une priorité.

Votre fourchette d’imposition est la même ou est inférieure à celle à laquelle vous vous attendez à la retraite. Votre argent pourrait mieux fructifier dans un CELI, jusqu’à ce que vous atteigniez une fourchette d’imposition plus élevée.

Votre fourchette d’imposition est actuellement inférieure, mais vous vous attendez à ce qu’elle augmente à court terme. Supposons que vous prévoyez une augmentation importante l’an prochain, vous voudrez peut-être utiliser un CELI pour le moment.

Comment calculer le plafond de cotisation à votre REER

Vous trouverez le plafond de cotisation actuel à votre REER, y compris le montant reporté, sur votre plus récent avis de cotisation de l’Agence du revenu du Canada (ARC). Vous recevez cet avis de cotisation après avoir produit votre déclaration de revenus.

Vous pouvez également consulter votre plafond de cotisation sur Mon dossier de l’ARC. (Si vous n’avez pas encore de compte, inscrivez-vous! Cela vous facilitera la vie au moment de produire vos déclarations de revenus.)

Cotisations à un REER et facteur d’équivalence

Si vous cotiser à un régime d’employeur, comme un fonds de pension, cela pourrait avoir une incidence sur votre plafond de cotisation. Votre avis de cotisation de l’ARC indiquera l’incidence du facteur d’équivalence sur le plafond de cotisation à votre REER.

Voici quelques exemples de la façon dont le régime de votre employeur peut influer sur le plafond de cotisation et de déduction au titre d’un REER :

Facteur d’équivalence et plafond de cotisation à un REER : Si vous participez à un régime de retraite par l’entremise de votre employeur ou de votre syndicat, les cotisations à votre REER sont réduites.

Si vous avez un régime à prestations déterminées, l’ARC estimera la valeur des prestations que vous avez obtenues au cours de l’année précédente.

Si vous avez un régime à cotisations déterminées ou un régime de retraite à participation différée, le facteur d’équivalence correspond au montant total de vos cotisations et de celles de votre employeur au cours de l’année précédente.

Votre avis de cotisation de l’ARC indiquera l’incidence du facteur d’équivalence sur le plafond de cotisation à votre REER.

Comment cotiser à votre REER

Vous avez le choix entre deux approches pour planifier les cotisations à votre REER, l’approche à court terme et l’approche à long terme.

L’approche à court terme consiste à verser autant de cotisations que possible à votre REER chaque année afin d’obtenir la plus importante déduction fiscale possible. Cela peut être bénéfique maintenant, mais pourrait vous coûter cher à la retraite.

Lorsque vous atteindrez 71 ans – ou plus tôt, si vous le décidez –, vous devrez convertir votre REER en fonds enregistré de revenu de retraite (FERR). À ce moment-là, vous devrez retirer un montant minimum de votre FERR chaque année à titre de revenu. Plus vous versez d’argent dans votre REER aujourd’hui, plus vous devrez retirer d’argent plus tard.

Gardez à l’esprit que si votre montant de retrait minimum est supérieur à ce dont vous avez réellement besoin pour maintenir votre style de vie à la retraite, votre fourchette d’imposition sera plus élevée, de sorte qu’une plus grande partie de votre épargne ira aux impôts.

L’approche à long terme tient compte de vos besoins actuels et de vos besoins à la retraite. Cela signifie que vous devez déterminer vos frais de subsistance à la retraite et épargner suffisamment pour les couvrir – ni plus ni moins. (Aux fins de la planification, la retraite dure jusqu’à l’âge de 100 ans.)

Toute épargne excédentaire devrait être versée dans un CELI. L’argent retiré d’un CELI n’est pas imposé, ce qui signifie que vous demeurerez dans une fourchette d’imposition inférieure à la retraite.

Il est préférable, en premier lieu, de ne pas être surimposé. C’est ici que les dépôts automatiques entrent en jeu.

Cotisations préautorisées à un REER

Le meilleur moyen d’épargner de façon constante est d’automatiser les dépôts dans votre REER, selon votre salaire. De cette façon, une partie de votre salaire est directement déposée dans votre compte d’épargne.

Si vous commencez à gagner plus d’argent, vous devriez ajuster vos cotisations afin de garder le cap. Révisez le montant de vos cotisations tous les deux ans ou lorsque vous recevez une augmentation salariale importante.

Comment maximiser mon REER

Optimisation des cotisations à votre REER

Voici quelques éléments à considérer pour maximiser vos économies d’impôts tout au long de votre vie :

Assurez-vous que votre taux d’imposition marginal pendant la période de cotisation est plus élevé que votre taux d’imposition moyen à la retraite. Vous trouverez ici votre taux d’imposition marginal qui vous aidera à déterminer le type de compte qui vous convient le mieux.

Ne placez dans votre REER que ce qu’il faut pour soutenir votre style de vie jusqu’à 100 ans (pas au-delà).

Si vous voulez laisser un héritage à vos enfants ou à d’autres proches, de meilleures façons existent pour le faire que par l’intermédiaire d’un REER, étant donné l’impôt à payer. Envisagez plutôt un CELI ou un compte non enregistré.

Si vous avez trop cotisé à votre REER et que votre FERR vous procure maintenant un revenu supérieur à celui dont vous avez besoin, vous devriez placer l’argent provenant du FERR dans un CELI ou un compte non enregistré.

En gardant tout cela à l’esprit lorsque vous planifiez vos cotisations à un REER, vous pourrez tirer le meilleur parti de votre argent. De cette façon, vous paierez moins d’impôts au cours de votre vie.

Pénalités fiscales relatives aux REER

Que se passe-t-il si vous dépassez vos droits de cotisation à un REER?

Bonne nouvelle! L’ARC vous offre un coussin de 2 000 $ en cas de cotisation excédentaire à votre REER. Ainsi, vous pouvez cotiser jusqu’à 2 000 $ au-delà du plafond annuel maximal sans être pénalisé.

Certaines personnes utilisent ces 2 000 $ comme « petit supplément » pour cotiser davantage à leur REER. Nous ne le recommandons pas. Une fois que vous avez utilisé ces 2 000 $, vous n’avez plus droit à l’erreur. Toute cotisation en trop vous coûtera cher.

La pénalité pour cotisation en trop dans votre REER est de 1 % par mois pour tout montant excédant le coussin de 2 000 $. Si vous avez par mégarde dépassé le plafond de 2 000 $, vous devez retirer l’excédent de votre REER le plus rapidement possible. Une fois l’argent retiré, l’ARC cessera de vous imposer la pénalité mensuelle de 1 %.

Comment demander la déduction fiscale pour cotisation à un REER

Il est assez simple de déclarer vos cotisations à un REER à titre de dépense déductible. Si vous produisez votre déclaration de revenus en ligne et qu’elle est associée à votre compte Mon dossier pour les particuliers de l’ARC, vos cotisations pour 2021 devraient apparaître automatiquement à la ligne 208 de votre déclaration. Par ailleurs, votre institution financière vous enverra des relevés de cotisations pour tout ce que vous avez versé avant la date limite du 1er mars. Vous pouvez ajouter ces montants manuellement.

N’oubliez pas que vous n’avez pas besoin des relevés de cotisations réelles pour produire votre déclaration de revenus. Il vous suffit d’additionner le montant que vous avez versé et de déclarer le total. Gardez vos relevés à portée de main pour vous y référer ultérieurement si vous faites l’objet d’une vérification.

Report des déductions au titre d’un REER

Vous n’avez pas à déduire toutes les cotisations à votre REER cette année.

Les cotisations que vous ne déduisez pas cette année deviennent des « cotisations inutilisées ». Vous aurez la possibilité de les déduire l’année suivante. Vous devrez les déclarer comme cotisations inutilisées.

Les cotisations continueront de croître dans votre compte REER – vous ne verrez tout simplement aucune épargne provenant des cotisations pour l’année d’imposition où vous les avez versées, mais vous les verrez dans les années subséquentes.

Pourquoi reporter les déductions au titre d’un REER? Cela peut parfois vous aider à maximiser vos économies d’impôt.

Par exemple, si vous prévoyez une augmentation de votre revenu et de votre fourchette d’imposition dans le futur, vous pourrez maximiser vos économies d’impôt si vous attendez le bon moment pour déduire vos cotisations.

De la même façon, si votre fourchette d’imposition est actuellement inférieure à ce qu’elle sera à la retraite, vous pourriez reporter vos cotisations et placer votre argent dans un CELI.

Les REER ne représentent qu’une partie de votre revenu de retraite

Lorsque vous calculez le bon montant de cotisation, il est utile de déterminer si vous pouvez vous attendre à recevoir un revenu à la retraite d’une source autre que votre REER (qui sera converti en FERR). Votre revenu de retraite peut comprendre de l’argent provenant du Régime de pensions du Canada (RPC), de tout autre régime de retraite auquel vous participez, de la Sécurité de la vieillesse (SV) et de toute entreprise que vous exploitez pendant la retraite.

Supposons que vous obtenez un revenu de retraite de votre REER, de même que des prestations du RPC et de la SV, et que vous vendez également en 2021 des produits rétro sur Etsy. Voici ce à quoi ressemblerait votre revenu annuel.

Exemple

FERR + SV + RPC + Etsy = Revenu de retraite

Supposons que votre magasin Etsy fonctionne vraiment bien – les jeunes d’aujourd’hui sont fous des vêtements que leurs grands-parents portaient dans les années 2010. Il se pourrait que votre revenu soit supérieur à ce que vous gagniez avant de prendre votre retraite, ce qui vous ramènerait à une fourchette d’imposition plus élevée. Vos économies d’impôt deviennent soudainement nulles.

C’est pourquoi il est utile de nous parler de vos options de retraite, pour déterminer comment maximiser vos économies d’impôt. Il y a beaucoup de facteurs à prendre en compte – par exemple, les montants de retrait annuels minimaux de votre FERR et la récupération des prestations de la Sécurité de la vieillesse. Nous pouvons vous aider à évaluer ces montants et à planifier vos futurs placements.

Les villes ont besoin de revenus pour payer leurs employés et offrir des services à leurs citoyens. La principale façon pour elles de les obtenir et de les accroître est par le biais des impôts fonciers. Elles rivalisent donc d’imagination pour attirer de nouveaux résidents. Les moyens sont variés et parfois imaginatifs. Les gouvernements provinciaux et fédéraux offrent aussi des programmes d’accès à la propriété. Cela se fait toutefois dans une autre optique, soit celle de stimuler l’économie par le biais notamment de la construction résidentielle. Dans le cadre de ce texte, l’accent a été sur les programmes d’accès à la propriété neuve. Examinons donc ce qui existe.

Les aides gouvernementales

Les aides gouvernementales sont de deux types :

Incitatifs fiscaux (ex. : RAP, crédit d’impôt);

Aide financière permettant de réduire le prix d’achat;

Remboursement d’une partie de la prime d’assurance SCHL;

Incitatif à l’achat d’une maison écoénergétique.

Programmes fédéraux

Incitatif à l’achat d’une première propriété

L’incitatif vient en aide aux premiers acheteurs d’une habitation. Une enveloppe budgétaire de 1,25 milliard sur trois ans est prévue à cet effet à compter de l’année 2019-2020. La plupart des types d’habitations sont admissibles. Pour les habitations multifamiliales, le nombre de logements est limité à 4. Il y a quelques critères à respecter pour être admissible à cette mesure. L’acheteur doit disposer de la mise de fonds requise qui correspond à 5 % du prix de vente de la maison. Le revenu admissible des acheteurs ne doit pas dépasser 120 000 $ et l’emprunt total doit être limité à quatre fois le revenu admissible. Si ces critères sont respectés, la Société canadienne d’hypothèque et de logement (SCHL) vous offrira un prêt hypothécaire avec participation de 5 ou de 10 % pour l’achat d’une propriété neuve.

Pour bien comprendre cette mesure, prenons l’exemple d’une maison dont le prix de vente est de 400 000 $. Dans le cadre de ce programme, l’acheteur peut demander un montant de 40 000 $ (qui correspond à 10 % du prix de l’habitation) sous forme de prêt hypothécaire à la SCHL. De son côté, l’acheteur verse une mise de fonds de 5 % (soit 20 000 $). Grâce à cela, le montant de l’hypothèque assurée diminue à 340 000 $. Son coût financier mensuel sera donc réduit à 1 745 $, ce qui représente une économie de 228 $ par mois en comparaison avec une hypothèque d’une maison de 400 000 $ qui ne bénéficierait pas de cette mesure (en supposant que le taux d’intérêt est de 3,5 % et que l’amortissement s’étale sur 25 ans).

Au bout de 25 ans ou au moment de la vente de la maison, vous devrez toutefois rembourser l’incitatif. Si on revient avec l’exemple précédent où l’incitatif reçu est de 40 000 $ (soit 10 % du prix de vente), vous devrez rembourser 10 % de la nouvelle valeur de la maison au moment de la vente ou après 25 ans. Si la maison vaut alors 500 000 $, le remboursement sera de 50 000 $. La même méthode de calcul s’applique dans le cas d’un incitatif de 5 %.

Régime d’accès à la propriété (RAP)

Pour s’ajuster à la hausse croissante des biens immobiliers, le gouvernement augmente le montant maximal du retrait dans le cadre d’un RAP de 25 000 à 35 000 $. Ce régime fonctionne ainsi : il permet à chaque contribuable de retirer jusqu’à 35 000 $ de leur régime d’épargne-retraite (REER) dans le but d’acquérir une première propriété. L’argent servira à la mise de fonds. Contrairement à un retrait d’un REER, le retrait RAP n’est pas ajouté au revenu de la personne. Le bénéficiaire a toutefois une obligation de remboursement et il doit commencer à le faire dans la deuxième année suivant le retrait de ses REER. Il dispose de 15 ans pour réinjecter tous les fonds retirés dans son REER. Et cela sans intérêt. Ce programme est aussi ouvert aux autoconstructeurs sous certaines conditions.

Un couple qui acquiert une maison ensemble peut aussi bénéficier de cette mesure. Cela signifie qu’ils pourront retirer 35 000 $ dans chacun de leur REER, ce qui leur fera une aide à la mise de fonds de 70 000 $.

Dans le cadre du budget 2019, la mesure est élargie aux couples séparés ou divorcés. Ils sont dorénavant autorisés à participer au régime afin de leur permettre de demeurer propriétaires. À cette fin, ils ne sont pas tenus d’être premiers acheteurs.

La SCHL offre un remboursement de la prime d’assurance de 15 % à l’achat d’une habitation (qu’il s’agisse d’une première accession ou non) homologuée Novoclimat, Energy Star, LEED (de tout niveau certifié, argent, or et platine) et Built Green. Si l’habitation a été construite selon la norme R-2000, le remboursement de la prime est alors de 25 %. Les maisons écoénergétiques non construites selon les normes de construction mentionnées ci-haut peuvent aussi être admissibles, mais elles doivent être évaluées, au préalable, par un conseiller en énergie agréé de Ressources naturelles Canada. Ces maisons doivent avoir une cote Energuide de 82 à 85 pour obtenir un remboursement de prime de 15 % et une cote de 86 à 100 pour un remboursement de 25 %.

Un logement acheté en copropriété peut aussi bénéficier d’un remboursement de 15 % de la prime d’assurance si le bâtiment dans lequel se trouve le logement respecte la norme LEED Canada pour les

nouvelles constructions (certifié, argent, or et platine). Un logement dans un immeuble en copropriété peut aussi bénéficier d’un remboursement de 15 % de sa prime d’assurance s’il atteint une efficacité énergétique supérieure de 20 % à celle exigée par le Code de bâtiment de la province. Le remboursement pourrait être de 25 % pour un logement qui se trouve dans un immeuble dont l’efficacité énergétique est supérieure de 40 % aux exigences du Code du bâtiment du Québec.

Crédit d’impôt non remboursable fédéral

À la ligne 369 de la déclaration d’impôt fédéral, vous pouvez demander un montant de 5000 $ s’il s’agit de votre première résidence en tant que propriétaire. L’Agence du revenu du Canada considère une première résidence si vous n’avez pas habité au cours de l’année de l’acquisition ou des 4 années précédentes, dans une autre habitation dont vous ou votre époux ou conjoint de fait étiez propriétaires. La plupart des habitations sont admissibles : maisons unifamiliales; maisons semi-détachées; maisons en rangées, maisons mobiles; logements en copropriété et appartements dans un duplex, un triplex, un quadruplex ou un immeuble. Enfin, une part dans une coopérative d’habitation (part comme propriétaire) est aussi admissible.

Programmes québécois

Programme Novoclimat

Transition énergétique Québec (TEQ) offre une aide financière de 2000 $ pour tout propriétaire d’une première maison homologuée Novoclimat. S’il s’agit d’un ménage qui accède à la propriété pour la première fois, une aide additionnelle de 2 000 $ est accordée. Ce qui porte l’aide totale à 4 000 $. Comme autre avantage, la SCHL offre une remise de 15 % sur la prime d’assurance à l’achat d’une maison Novoclimat (que la personne soit premier propriétaire ou non). Enfin, des rabais sur les taux hypothécaires sont offerts par certaines institutions financières. Ces maisons écoénergétiques permettent des économies de 25 % sur les coûts de chauffage.

Note : le programme Novoclimat est administré jusqu’à aujourd’hui par l’organisme Transition énergétique Québec. Or, le projet de loi 44, présenté par la CAQ à l’automne 2019, prévoit l’abolition de cet organisme et le transfert de ses responsabilités au ministère de l’Énergie et des Ressources naturelles. Ce transfert de responsabilité pourrait amener des changements au programme Novoclimat. C’est donc à suivre.

Crédit d’impôt provincial

Dans le budget 2018, le gouvernement du Québec offre un crédit d’impôt pouvant s’élever jusqu’à 750 $ pour l’achat d’une première propriété. Cette mesure est en vigueur à compter du 1er janvier 2018 et elle est applicable à l’achat d’une résidence principale (unifamiliale, condo, maison en rangée ou jumelée).

Programmes gérés par les municipalités

Certaines grandes villes du Québec (Montréal, Québec ) ont des programmes d’accès à la propriété et d’autres villes de taille moindre. La liste présentée ici n’est pas exhaustive. Certains de ces programmes visent à attirer les familles. Ces programmes se présentent sous diverses formes :

Ce programme mis en place par l’administration Plante en 2018 vise clairement à encourager les familles à s’établir au centre-ville. Pour un couple avec au moins un enfant de moins de 18 ans, la Ville offre une aide financière de 15 000 $ à l’achat d’une résidence d’une valeur maximale de 450 000 $ dans l’arrondissement Ville-Marie (centre-ville). Pour une famille qui acquiert une propriété hors centre-ville, la valeur maximale de la propriété est de 400 000 $ et l’aide est de 10 000 $.

Le programme prévoit aussi une aide pour les couples sans enfant et les personnes seules. Pour ces premiers, la valeur maximale de la propriété est établie à 280 000 $ et l’aide à 5 000 $. Pour les personnes seules, l’aide est aussi de 5 000 $ et la valeur d’achat est établie à 225 000 $.

Afin de faciliter l’achat d’habitations répondant à des normes écologiques, la Ville majore le prix d’achat maximal de 2 500 $ lorsque le logement est certifié conforme au programme d’efficacité énergétique Novoclimat, ou de 5 000 $ lorsqu’il est conforme à la certification LEED.

Dans ce cadre de ce programme, les nouveaux acquéreurs peuvent aussi recevoir un remboursement des droits de mutation immobilière (aussi appelé taxe de bienvenue) s’ils font l’achat d’une résidence existante (condo, maison unifamiliale ou un immeuble locatif de 2 à 5 logements). Les acquéreurs doivent également avoir au moins un enfant de moins de 18 ans, un enfant à naître ou en processus d’adoption.

Ce programme a pour objectif de contrer l’exode des résidents (dont beaucoup sont composés de jeunes familles) au profit de la banlieue. Selon l’Institut de la statistique du Québec, l’exode est important : Montréal a perdu 24 000 habitants du 1er juillet 2017 au 1er juillet 2018.

Depuis la mise en place de ce programme en 2018, la valeur des propriétés a toutefois explosé à Montréal. Selon l’Association professionnelle des courtiers immobiliers du Québec, en septembre 2019, le prix médian a atteint 290 000 $ pour les copropriétés et 555 750 $ pour les plex de deux à cinq logements. Le prix médian pour les maisons unifamiliales est, quant à lui, de 355 000 $.

Accès condo

La Société d’habitation et de développement de Montréal (SHDM) propose aussi le programme appelé Accès Condos. Avec un acompte de 1 000 $, ce programme vous avancera 10 % de la mise de fonds nécessaire à l’achat d’une unité accréditée Accès Condo. Exemple : si vous achetez une unité accréditée de 200 000 $, avec une contribution minimale de 1 000 $, vous aurez alors droit à un crédit d’achat de 20 000 $ (10 %), ce qui ramène le montant de votre hypothèque à 179 000 $. Lors de la revente de votre copropriété, vous devrez toutefois rembourser à la SDHM ce 20 000 $ plus 10 % de la valeur ajoutée associée à la vente. Ainsi, si cette valeur ajoutée est de 40 000 $, le montant à rembourser sera de 4 000 $, ce qui vous laissera tout de même 90 % de cette valeur.

Accès Condo a aussi développé une formule exclusive qui a pour objectif de limiter les risques de spéculation immobilière. Selon cette formule, le crédit d’achat est haussé de 10 à 15 %, mais le montant de l’acompte demeure le même (1000 $). Lors de la revente, copropriétaire devra rembourser le crédit d’achat plus de 15 % de la valeur ajoutée obtenue lors de la transaction. Un premier projet utilisant cette formule a été réalisé dans le quartier Griffintown (projet H3C). Aucun projet futur n’est cependant prévu pour l’instant.

La formule Accès Condo sera offerte pour le Complexe immobilier Frontenac (à Montréal), dont la livraison est prévue pour 2023. L’édifice sera situé à deux pas du métro Frontenac et comprendra un bon pourcentage de logements à deux chambres pour répondre aux besoins des familles.

Programme Accès famille de Québec

Dans la ville de Québec, le programme Accès famille offre une aide financière aux familles admissibles sous forme de prêt sans intérêt ni versement équivalent à 5,5 % de la valeur de l’habitation admissible. Ce prêt (appelé crédit d’accession) doit être utilisé comme mise de fonds pour l’achat de la résidence. Le remboursement survient dans l’une des quatre situations suivantes : au moment de la vente de l’habitation; de sa location; du refinancement du prêt hypothécaire (s’il y a augmentation de la charge) ou à la fin de la période d’amortissement du premier prêt hypothécaire. Le propriétaire devra alors rembourser à la Ville un montant équivalent à 5,5 % de la valeur ajoutée obtenue sur la résidence.

Le programme vise les couples avec enfants et sans enfants et les familles monoparentales. Des critères d’admissibilité s’appliquent pour chacune des catégories. Ainsi, pour les couples sans enfants, la somme de l’âge des conjoints ne doit pas dépasser 70 ans, l’un des deux requérants ne doit pas avoir été propriétaire au cours des cinq dernières années, le revenu brut du ménage ne doit pas dépasser 120 000 $ et enfin, l’habitation admissible doit être utilisée comme résidence principale.

Pour les couples avec enfants, les critères sont les mêmes que les couples sans enfants en excluant le critère de la somme de l’âge des conjoints. S’ajoute toutefois un critère concernant le ou les enfants. Le couple doit avoir la garde de l’enfant (ou des enfants) au moins 40 % du temps ou avoir un enfant à naître.

Pour les familles monoparentales, le revenu total brut maximal doit être de 120 000 $ et la cheffe de famille (ou le chef) doit utiliser l’habitation admissible comme résidence principale. Enfin, le critère concernant les enfants est le même que pour les couples avec enfants.

Des critères existent aussi pour les habitations admissibles au programme. Elles doivent être neuves et situées sur le territoire de la ville de Québec. Elles doivent aussi avoir un coût d’acquisition égal ou inférieur à 300 000 $, taxes et ristournes incluses. Elles doivent enfin être composées de deux chambres à coucher et disposer d’un minimum d’espace de rangement.

Gatineau : acquisition d’une propriété sur une partie du territoire de l’île de Hull

Pour ce programme de subvention se terminant le 31 décembre 2019 (ou jusqu’à épuisement de l’enveloppe budgétaire), la Ville de Gatineau offre une subvention aux premiers acheteurs ou aux familles dans des secteurs déterminés de Hull. Le montant s’élève à 5000 $ pour un premier acquéreur ou 7500 $ pour une famille. Des conditions s’appliquent cependant. Le premier acheteur d’un bâtiment ou d’un logement doit faire la preuve qu’il n’a pas été propriétaire d’un logement ou d’un bâtiment comportant au moins un logement au cours des cinq dernières années. Pour une famille, elle doit être composée d’au moins un enfant âgé de moins de 18 ans. Les bâtiments de quatre logements et plus ne sont toutefois pas admissibles au programme.

Crédit de taxes -Ville de Sainte-Hyacinthe

À partir du 1er avril 2019, il est possible d’obtenir un crédit de taxes pour une période de deux ans si vous avez acquis dans cette ville une résidence neuve et ce, que ce soit votre première propriété ou non. Le crédit est accordé à partir de la date de fin des travaux. L’un des principaux critères pour l’obtenir concerne les travaux de construction. Ils doivent avoir permis de hausser l’évaluation foncière d’au moins 50 000 $. Les unifamiliales, les duplex, triplex, habitations multilogement de 4 unités et plus et les condos sont admissibles. Un crédit supplémentaire est offert aux habitations certifiées LEED. Il varie selon le niveau de certification. Pour un bâtiment ayant obtenu l’homologation de premier niveau « certifié », le crédit de taxes est prolongé de 6 mois; pour le niveau Argent, la prolongation est de 12 mois; pour le niveau Or, 18 mois et pour le niveau Platine, 24 mois. Le secteur centre-ville de Saint-Hyacinthe est exclu de cette mesure puisqu’un crédit de taxes de 60 mois y est déjà offert.

Crédit de taxes foncières – municipalité de Louiseville

Afin d’attirer de nouveaux résidants, la municipalité de Louiseville offre donc un généreux crédit de taxes pour les nouveaux acquéreurs et les nouvelles constructions. Ils sont de deux types. Le permis de construction doit être délivré entre le 1er janvier 2018 et le 31 décembre 2020. Le premier crédit concerne les nouvelles résidences d’un logement et celles comptant de 2 à 24 logements, en copropriété. Le crédit de taxes est de 100 % les deux premières années et de 50 % la troisième année. Le deuxième type de crédit concerne la construction neuve ou l’agrandissement d’un immeuble de 25 logements et plus en copropriété ou en mode locatif. Le bâtiment doit être construit à l’intérieur d’un secteur identifié par règlement. Le crédit s’applique sur 100 % de l’augmentation des taxes foncières résultant de la réévaluation à la hausse du bâtiment et cela durant trois ans. Aux années 4 et 5, le crédit baisse à 50 % selon la même méthode de calcul.

Crédit de taxes foncières- Ville de Nicolet

Dans trois secteurs en revitalisation visés de Nicolet (Centre-ville, Haut de la ville et Port Saint-François), les acquéreurs de toute habitation neuve, construite sur un terrain vacant, peuvent avoir accès à un crédit de taxes foncières. Le programme se termine le 31 décembre 2021. Le crédit correspond à 100 % de la taxe foncière calculée sur la valeur ajoutée suite à la construction du bâtiment principal. Il est offert sur une période de 24 mois et ne doit pas excéder 5 000 $. Un supplément de 700 $ est offert pour tout logement additionnel, en excédent du premier, dans les immeubles de deux logements et plus.

Le crédit est bonifié pour les logements certifiés LEED ou Novoclimat. Il est alors prolongé de trois ans et peut atteindre 7 500 $ pour un logement. Pour les immeubles comprenant deux logements et plus, le programme offre 1 050 $ par logement additionnel en excédent du premier pour les trois années supplémentaires.

Crédit de taxes foncières -Ville d’Huntingdon

Dans le sud-ouest du Québec, la petite ville d’Huntingdon (2 444 habitants en 2016) offre un crédit de taxes foncières durant une période de quatre ans. Cette ville qui a perdu 500 habitants depuis 1991 a clairement pour objectif de freiner cet exode et d’attirer de nouveaux résidents. Le crédit est décroissant : il est de 100 % la première année, 75 % la deuxième, 50 % la troisième et 25 % la quatrième.

Crédit de taxes foncières – Ville de Bécancour

Dans certains secteurs de la municipalité, il est possible d’obtenir un crédit de taxes pour les permis qui ont été délivrés à partir du 1er janvier 2019. Ainsi, pour toute nouvelle construction d’une valeur de 75 000 $ et plus, un crédit de 3 500 $ sera accordé pour les quatre premières années. Il est réparti comme suit : 1 000 $ pour les trois premières années et 500 $ pour la 4e.

Crédit de taxes foncières -Ville de Sorel-Tracy

La Ville de Sorel-Tracy offre un crédit de taxes ‘écolo’. Il est de trois ans pour les constructions neuves qui ont la certification Novoclimat 2,0. Il passe à 5 ans pour les maisons qui obtiennent la certification LEED. Le crédit est applicable à plusieurs types de résidences (un logement et plus). Il est toutefois recommandé de téléphoner au Service de planification et de développement urbain pour en connaître les modalités, 450-780-5600, poste 5690.

Crédit de taxes – Ville de Thetford Mines

La municipalité offre un crédit de taxes pour les nouveaux propriétaires désirant s’établir sur le territoire. L’acquéreur (lui ou sa conjointe) ne doit pas avoir été propriétaire d’une habitation dans la ville au cours des cinq dernières années. Le crédit correspond à 100 % des taxes foncières au cours deux années suivant l’achat. Le programme est toutefois en révision. Pour plus d’information, téléphonez au 418 335-2981, poste 204.

Des liens pour en connaître plus sur les principaux programmes :

Pour en connaître davantage sur l’Incitatif à l’achat d’une première propriété, c’est ici. Sur le Régime d’accession à la propriété, consultez le page Web suivante. Pour tout savoir sur le crédit d’impôt fédéral, c’est ici. Pour le programme Novoclimat, c’est ici. Pour des informations sur le programme Maison Écolo de la SCHL, c’est ici. Pour le programmed’appui à l’acquisition résidentielle de Montréal, c’est ici. Pour le programme Accès Condos géré par la Société d’habitation et de développement de Montréal (SHDM), c’est ici. Sur le programme Accès famille de Québec, cliquez ici. Pour plus de détails sur le programme de remboursement de taxes foncières de Gatineau, cliquez ici. Pour le crédit de taxes offert par la Ville de Sainte-Hyacinthe, consultez le feuillet suivant.