Auteur : L'équipe de S'informer pour mieux investir

L'équipe de sinformerpourmieuxinvestir.com est une équipe composée de différents professionnels dans différentes sphères des finances personnelles, de l'immobilier, du droit, de la fiscalité, des placements et des marchés boursiers, des assurances de personne, de dommages et collectives etc...

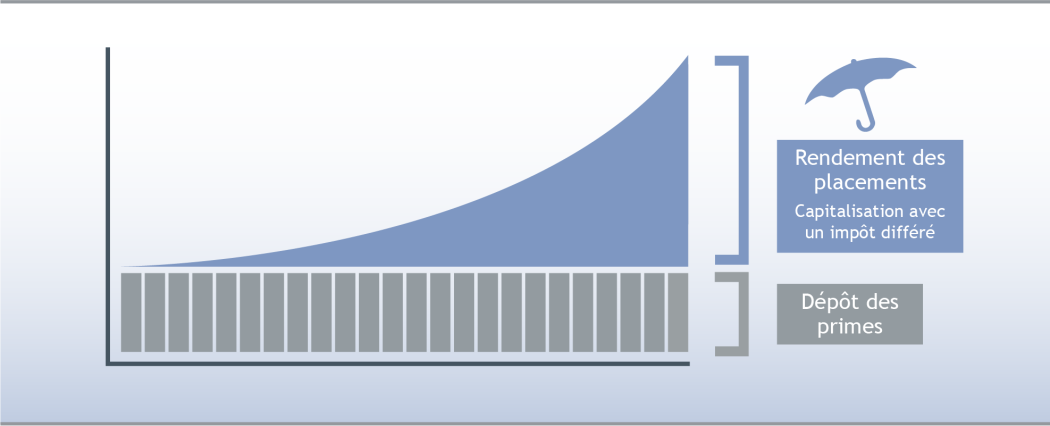

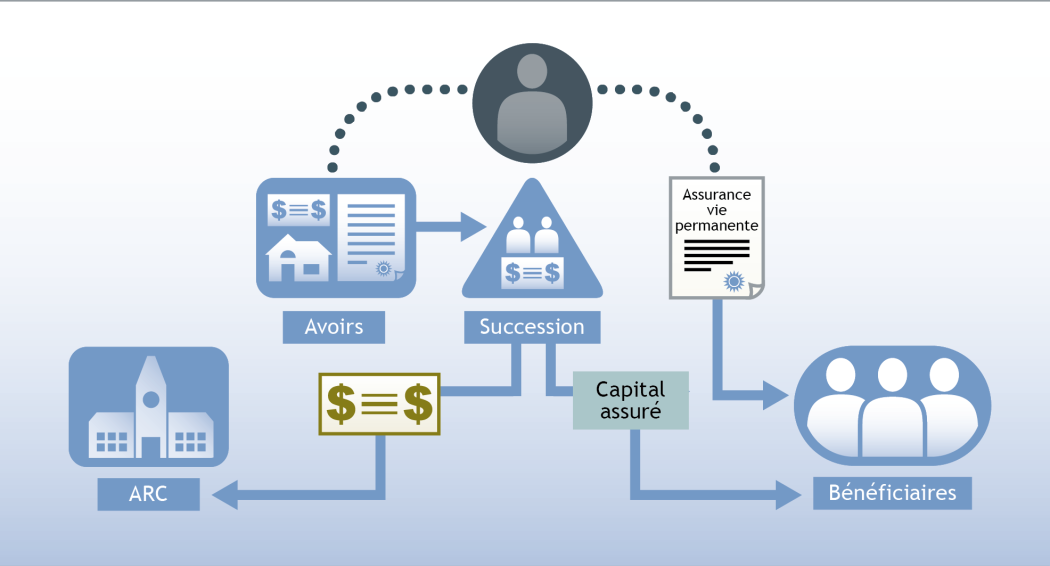

On dit souvent que l’assurance vie permanente est l’outil de planification suprême, car elle procure des occasions et des solutions avantageuses en matière de planification fiscale et successorale tout au long de votre vie, ce qui vous apporte la tranquillité d’esprit aujourd’hui et dans le futur. Plus vous souscrivez une police d’assurance vie permanente tôt dans votre vie, plus son incidence sera importante comme instrument financier. Découvrez comment votre assurance permanente peut s’adapter à toute une vie de priorités et de besoins changeants.

Pauline Philips, la légendaire chroniqueuse écrivant ses conseils sous le pseudonyme de « Dear Abby », a déclaré un jour : « La solitude est la pauvreté ultime » (1). En fait, le thème de la solitude baigne profondément la société d’hier et d’aujourd’hui, se trouvant à la source d’œuvres musicales, littéraires et cinématographiques et d’une longue panoplie de produits commerciaux cherchant à soulager ce qu’une autre figure légendaire, Bob Dylan, a décrit comme étant un « vide sans fin » (2). En termes plus cliniques, la solitude peut être décrite comme un sentiment subjectif lié à un manque de relations sociales ou, plus simplement, comme un sentiment de perte de contact ou d’isolement (3). Nous sommes nombreux à nous être sentis seuls à un momentou à un autre, sentiment qui, à petite dose, peut être normal et même nous fournir un moment de réflexion et de ressourcement.

Cependant, la pandémie de COVID-19 a donné une toute nouvelle signification à la sensation de solitude, surtout à une échelle aussi vaste et parfois même écrasante. La pandémie a également permis à la planète entière de se pencher sur la crise mondiale d’isolement et sur ses effets dévastateurs. À certains moments, la pandémie eu l’effet paradoxal de nous rapprocher, mais plus le temps passe et que nous continuons à nous isoler pour assurer notre sécurité, de nombreuses personnes luttent sérieusement contre les effets de ce mal silencieux.

Nous n’avons jamais connu un tel isolement, qui s’étend à notre famille, à nos amis, à notre vie professionnelle – voire à ces rencontres fortuites avec nos voisins au bout de l’allée, ou à ces brèves visites impromptues qui nous sont devenues familières. Et chez beaucoup trop d’entre nous, la dévastation financière provoquée par la perte d’emploi n’a fait qu’aggraver ces sentiments de solitude et de désespoir. Dès la mi-mars 2020, on a constaté une forte augmentation d’appels vers les lignes d’assistance en santé mentale où, dans des pays comme l’Allemagne, les psychologues ont constaté que la plupart de leurs interlocuteurs avaient plus peur d’être seuls que d’être atteints de la COVID-19 (4).

La vérité est qu’en fait de santé, tant mentale que physique, la solitude est souvent associée à des antécédents de dépression, d’insomnie et de manque d’appétit, qui peuvent tous entraîner un large éventail de maladies, notamment cardiovasculaires et immunitaires. Dans certains cas extrêmes, elle peut conduire à une consommation excessive d’alcool et de drogues (5). Pour les personnes âgées, ce niveau d’isolement peut accélérer le déclin cognitif, et nuire au fonctionnement quotidien et à la qualité de vie globale (6). Chez les jeunes, les stress sociaux et l’isolement sont considérés comme des facteurs déclenchant le suicide, qui représente 24 % de tous les décès des personnes de 15 à 24 ans vivant au Canada (7). En fait, chaque jour, dix Canadiens et Canadiennes se suicident (8). La solitude peut faire de sérieux dégâts et elle nous affecte tous.

Il y a de l’espoir…

Mais il y a de l’espoir. Contrairement à toute autre époque de l’histoire, nous sommes désormais capables non seulement de comprendre ceux qui se sentent isolés, mais aussi de mieux saisir la signification réelle de la solitude, ses causes et la meilleure façon de la traiter. Les préjugés entourant la santé mentale continuent de tomber, et ceux qui se sentent seuls peuvent tendre la main, faire savoir ce qu’ils vivent, conscients que beaucoup de leurs contemporains sont dans le même cas. Il existe de l’espoir et de l’aide pour ceux qui se sentent seuls ou isolés.

Vous avez fait ce qu’il fallait : souscrire une assurance vie et désigner un bénéficiaire. Vous savez qu’il est important de désigner un bénéficiaire pour que la somme assurée au titre de votre assurance vie soit protégée des créanciers et transmise à votre bénéficiaire en franchise d’impôt. Vous avez aussi communiqué avec votre conseiller en assurance pour planifier votre retraite et votre succession. Vous avez tout ce qu’il vous faut, bravo! Mais que se passe-t-il lorsque votre bénéficiaire doit demander la somme assurée au titre de votre police d’assurance vie? Comme ce sera une période difficile pour votre bénéficiaire, vous ne voulez pas que le processus ajoute à son stress. Voici certaines des étapes que votre bénéficiaire devra suivre au cours du processus de règlement de l’assurance :

La déclaration

Votre bénéficiaire a deux choix :

communiquer par courriel ou par téléphone avec votre conseiller en assurance, qui coordonnera le processus de règlement; ou

communiquer en ligne ou par téléphone avec votre compagnie d’assurance (la plupart des assureurs ont une page Web et une ligne téléphonique réservées à la déclaration des sinistres).

Les documents

La compagnie d’assurance enverra les documents requis à votre bénéficiaire (ou à votre conseiller) et lui demandera les renseignements et les attestations requises aux fins du traitement de la demande de règlement. Ces documents comprennent généralement :

un formulaire de demande de règlement à remplir pour fournir quelques renseignements de base;

un certificat de décès (généralement fourni par le salon funéraire); et

une pièce attestant l’identité du bénéficiaire.

Veuillez noter que lorsque certains facteurs viennent compliquer la demande de règlement (p. ex., le contrat d’assurance a moins de deux ans ou la cause du décès n’est pas claire), il se peut que l’on exige des attestations additionnelles ou une enquête en sus des documents mentionnés ci-dessus. Cela peut très certainement retarder le processus de règlement.

Le règlement

Une fois la demande acceptée par la compagnie d’assurance, la somme assurée est versée en franchise d’impôt au bénéficiaire, généralement sous forme de chèque. Si rien ne vient compliquer le dossier, le processus de règlement peut ne prendre que de 10 à 14 jours.

Les prochaines étapes

Au besoin, votre conseiller en assurance et d’autres conseillers financiers travailleront avec votre bénéficiaire et toute autre partie intéressée pour veiller à ce que vos intentions concernant la somme assurée soient respectées. En effet, votre bénéficiaire pourrait avoir besoin de conseils relativement à la distribution de la somme assurée, notamment pour ce qui est de satisfaire aux conditions de toute entente écrite que vous avez mise en place.

Pour faciliter le processus pour toutes les parties en cause, planifiez une rencontre pour présenter votre bénéficiaire à votre conseiller (après tout, ils seront appelés à travailler en étroite collaboration à l’avenir) et vous assurer que toutes les parties sont sur la même longueur d’onde en ce qui concerne vos souhaits et le processus de règlement.

Se préoccuper de santé mentale n’a rien de nouveau en soi. Cependant, notre façon de comprendre et d’aborder les enjeux de santé mentale dans notre société et nos lieux de travail évolue constamment. C’est particulièrement le cas dans l’industrie de l’assurance, car les problèmes de santé mentale représentent un pourcentage élevé des demandes de prestations d’invalidité de longue durée (ILD) et entraînent, par conséquent, des frais élevés pour de nombreuses entreprises. Votre entreprise vit-elle une situation similaire (1)?

Beaucoup de progrès ont été réalisés jusqu’à présent par les particuliers et les organisations qui collaborent afin de surmonter les difficultés liées à la santé mentale comme la stigmatisation, la sensibilisation et l’accès à du soutien et à des soins (2). Cependant, il reste encore beaucoup de travail à faire, en commençant par la façon dont nous percevons la santé mentale : nous devrions l’envisager non pas comme un élément distinct des autres aspects de notre bien-être, mais plutôt comme quelque chose qui y est étroitement lié et qui en dépend. En tant que chef d’entreprise, il importe que vous ayez une vue d’ensemble. La santé mentale de vos employés est tributaire autant de leur santé physique, financière, sociale que professionnelle. Selon l’Association canadienne pour la santé mentale :

[Traduction] « La santé mentale et la santé physique sont étroitement liées. Les personnes atteintes d’une maladie mentale grave sont plus susceptibles de souffrir d’un large éventail de problèmes physiques chroniques. À l’inverse, les personnes vivant avec des problèmes de santé physique chroniques souffrent de dépression et d’anxiété deux fois plus souvent que le reste de la population. La présence de troubles mentaux et physiques concomitants peut diminuer la qualité de vie, prolonger la durée de la maladie et aggraver l’état de santé général. Cette situation entraîne également des coûts économiques pour la société en raison de la perte de productivité au travail et de l’utilisation accrue des services de santé (3). »

Si vous aviez la possibilité de traiter ou de prévenir un problème, quelle approche adopteriez-vous? De nos jours, les stratégies élaborées par les entreprises en matière de mieux-être doivent non seulement fournir des outils et des ressources lorsque les employés en ont besoin, mais également de manière proactive, idéalement avant que des traitements ne deviennent nécessaires ou qu’une demande de prestations ne soit présentée. On estime qu’en donnant dès aujourd’hui un meilleur accès à des ressources qui favorisent activement le mieux-être des gens, on contribue à réduire les soins dont ils auront besoin à long terme (hospitalisation, placement en établissement et médication) (4). En offrant un ensemble adéquat de garanties et de ressources complémentaires à vos employés, vous leur donnez l’occasion de prendre leur mieux-être en main, et ainsi de vivre en meilleure santé et de prévenir les maladies. En retour, votre chiffre d’affaires sera protégé.

Notons également que les programmes de mieux-être les plus efficaces le sont en raison de l’ensemble de leurs avantages. Ils offrent un écosystème de ressources que vos employés peuvent combiner en vue de créer un programme équilibré qui les aidera à améliorer leur santé immédiatement. En plus des garanties traditionnelles d’assurance collective, un tel programme peut comprendre notamment un programme d’aide aux employés (PAE), des comptes de mieux-être axés sur l’activité physique et les loisirs, des soins virtuels et du soutien en santé mentale. Plusieurs choix s’offrent à vous.

Bien qu’il existe de nombreuses options intéressantes pour favoriser la santé de vos employés, la véritable valeur d’un programme global de mieux-être découle de la possibilité qu’ont les employés de combiner aisément des ressources précieuses et facilement accessibles pour en faire une expérience harmonieuse qui s’intègre bien à leur routine d’information quotidienne.Dans le cadre d’un programme de mieux-être destinés aux employés, l’accroissement de la sensibilisation, de l’accessibilité et de la confidentialité se traduit par une réduction du nombre de jours de maladie, une mobilisation accrue des employés et un meilleur rendement des investissements pour votre entreprise. Le moment est peut-être venu d’évaluer votre régime d’assurance collective et, si nécessaire, de passer en vitesse supérieure en déployant un régime plus enrichissant, tant pour vos employés que pour votre chiffre d’affaires! Parlez à votre conseiller dès aujourd’hui.

Lorsque la vie évolue, une famille peut vouloir transférer la propriété d’une police d’assurance vie à un autre titulaire membre de la famille, comme un conjoint ou un enfant. Dans un tel cas, l’assuré reste le même, mais le nouveau titulaire peut choisir de changer le bénéficiaire.

Dans certains cas, letransfert de la police d’assurance vie peut être un peu délicat. Toutefois, lorsque vous établissez vos plans financiers, la possibilité de transférer l’assurance vie à un membre de la famille en franchise d’impôt peut s’avérer très utile. Dans la plupart des cas, lors d’un transfert d’actifs, de l’impôt peut être exigible sur les gains de disposition, y compris dans le cas de l’assurance vie. Heureusement, certaines règles fiscales prévoient ce que l’on appelle des « transferts à imposition différée », qui permettent (de son vivant ou au décès) de transférer l’assurance vie au conjoint de façon très similaire à celle de nombreux autres transferts d’actifs au conjoint. Le transfert est également possible entre anciens conjoints, en règlement des droits découlant du mariage. Cela dit, l’assurance vie ne peut pas être transférée vers une fiducie de conjoint, dans laquelle le transfert d’autres actifs est possible.

Les transferts intergénérationnels (à vos enfants ou petits-enfants) sont également possibles dans certaines circonstances. Si aider vos enfants ou petits-enfants à planifier leur avenir vous tient à cœur, vous pourrez leur transférer une assurance vie sur leur tête. Ils pourront ensuite l’utiliser dans le cadre de leur propre planification financière, notamment en accédant aux sommes accumulées au titre de la police pour financer des dépenses futures. Sachez que le retrait des fonds peut toutefois être considéré comme un revenu imposable, mais ce revenu ne devrait pas vous être attribué si l’enfant a 18 ans ou plus. Il y a d’autres conditions à satisfaire pour respecter les normes du report d’impôt, dont vous pouvez discuter avec votre conseiller.

Vous êtes-vous déjà demandé quelle serait l’incidence nette sur vos prestations du RPC selon la date à laquelle vous choisissez de commencer à toucher les prestations?

Le RPC (ou Régime de pensions du Canada) vous permet de commencer à percevoir vos prestations de retraite dès l’âge de 60 ans, mais pas plus tard qu’à l’âge de 70 ans. Toutefois, plus vous choisissez de commencer tôt, moins les paiements seront élevés; mais, quelle que soit la date à laquelle vous commencez, vous toucherez les prestations pour le reste de votre vie.

Par conséquent, plus vous prévoyez de vivre longtemps, plus il est avantageux de commencer à toucher les prestations du RPC plus tard. En fait, selon un certain nombre de facteurs, il y a un seuil de rentabilité précis entre le fait de commencer à toucher les prestations du RPC plus tôt ou plus tard.

Il est important de déterminer le montant à cotiser à votre REER. Si vous le faites de la bonne façon, vous maximiserez vos économies d’impôt maintenant, tout en accumulant un bon revenu de retraite. Si vous le faites de la mauvaise façon, vous pourriez vous retrouver à payer plus d’impôts que vous ne le devriez.

Heureusement, il n’est pas compliqué de planifier le montant à cotiser à votre REER – une fois que vous avez rassemblé toutes les pièces du casse-tête. Dans cet article, nous passerons en revue tout ce que vous devez savoir pour planifier les cotisations à votre REER et maximiser les avantages fiscaux.

Qui peut cotiser à un REER?

Vous pouvez cotiser à un REER si vous remplissez les conditions suivantes :

Avoir gagné des revenus

Avoir un numéro d’assurance sociale

Avoir produit une déclaration de revenus

Disposer de droits de cotisation à un REER

Être âgé de moins de 71 ans (dernière occasion de cotiser à la fin de l’année de vos 71 ans)

Plafond de cotisation et de déduction au titre d’un REER pour 2021

Il y a une limite au montant que vous pouvez cotiser à un REER, et elle change chaque année. Pour l’année d’imposition 2021, vous pouvez cotiser jusqu’à 18 % du revenu gagné déclaré l’année précédente (déclaration de revenus de 2020), ou jusqu’à 27 830 $, si ce montant est inférieur.

Heureusement, vous pouvez augmenter vos cotisations pour 2021 même après la fin de l’année. La date limite pour cotiser à votre REER pour l’année d’imposition 2021 est le 1er mars 2022.

N’oubliez pas que même si vous ne respectez pas la date limite, les droits de cotisation inutilisés à un REER seront reportés aux années suivantes. Si vous n’avez pas atteint le plafond de cotisation au cours des années précédentes, le montant que vous pouvez cotiser peut être considérable.

Quel montant devriez-vous cotiser à votre REER?

Lorsque vous cotisez à un REER, vous investissez dans votre qualité de vie future. Donc, si vous avez de l’argent pour cotiser, c’est presque toujours une bonne idée de le faire.

En général, vous devriez épargner au moins 10 % de votre revenu brut chaque année pour votre retraite.

Si vous commencez à cotiser au début de la vingtaine, ce 10 % par année pourrait vous assurer une épargne considérable et une retraite confortable. Si vous commencez plus tard – par exemple, à la fin de la trentaine – 10 % par an ne suffira peut-être pas.

Déterminez le montant exact grâce à un plan financier

N’oubliez pas que ces montants ne sont que des lignes directrices générales. La seule façon de savoir si vous cotisez suffisamment est d’établir un plan financier qui tient compte du moment où vous prévoyez prendre votre retraite, de toutes vos sources de revenus, des économies que vous prévoyez avoir et de ce que vous prévoyez dépenser chaque année. Ces renseignements vous permettront de déterminer en aval si vous épargnez trop ou trop peu.

Quand ne pas cotiser à un REER

Il y a des cas où il vaut mieux placer votre argent ailleurs que dans votre REER. Voici quelques exemples :

Vous avez une dette à taux d’intérêt élevé, comme un solde de carte de crédit. Le remboursement de cette dette devrait être une priorité.

Votre fourchette d’imposition est la même ou est inférieure à celle à laquelle vous vous attendez à la retraite. Votre argent pourrait mieux fructifier dans un CELI, jusqu’à ce que vous atteigniez une fourchette d’imposition plus élevée.

Votre fourchette d’imposition est actuellement inférieure, mais vous vous attendez à ce qu’elle augmente à court terme. Supposons que vous prévoyez une augmentation importante l’an prochain, vous voudrez peut-être utiliser un CELI pour le moment.

Comment calculer le plafond de cotisation à votre REER

Vous trouverez le plafond de cotisation actuel à votre REER, y compris le montant reporté, sur votre plus récent avis de cotisation de l’Agence du revenu du Canada (ARC). Vous recevez cet avis de cotisation après avoir produit votre déclaration de revenus.

Vous pouvez également consulter votre plafond de cotisation sur Mon dossier de l’ARC. (Si vous n’avez pas encore de compte, inscrivez-vous! Cela vous facilitera la vie au moment de produire vos déclarations de revenus.)

Cotisations à un REER et facteur d’équivalence

Si vous cotiser à un régime d’employeur, comme un fonds de pension, cela pourrait avoir une incidence sur votre plafond de cotisation. Votre avis de cotisation de l’ARC indiquera l’incidence du facteur d’équivalence sur le plafond de cotisation à votre REER.

Voici quelques exemples de la façon dont le régime de votre employeur peut influer sur le plafond de cotisation et de déduction au titre d’un REER :

Facteur d’équivalence et plafond de cotisation à un REER : Si vous participez à un régime de retraite par l’entremise de votre employeur ou de votre syndicat, les cotisations à votre REER sont réduites.

Si vous avez un régime à prestations déterminées, l’ARC estimera la valeur des prestations que vous avez obtenues au cours de l’année précédente.

Si vous avez un régime à cotisations déterminées ou un régime de retraite à participation différée, le facteur d’équivalence correspond au montant total de vos cotisations et de celles de votre employeur au cours de l’année précédente.

Votre avis de cotisation de l’ARC indiquera l’incidence du facteur d’équivalence sur le plafond de cotisation à votre REER.

Comment cotiser à votre REER

Vous avez le choix entre deux approches pour planifier les cotisations à votre REER, l’approche à court terme et l’approche à long terme.

L’approche à court terme consiste à verser autant de cotisations que possible à votre REER chaque année afin d’obtenir la plus importante déduction fiscale possible. Cela peut être bénéfique maintenant, mais pourrait vous coûter cher à la retraite.

Lorsque vous atteindrez 71 ans – ou plus tôt, si vous le décidez –, vous devrez convertir votre REER en fonds enregistré de revenu de retraite (FERR). À ce moment-là, vous devrez retirer un montant minimum de votre FERR chaque année à titre de revenu. Plus vous versez d’argent dans votre REER aujourd’hui, plus vous devrez retirer d’argent plus tard.

Gardez à l’esprit que si votre montant de retrait minimum est supérieur à ce dont vous avez réellement besoin pour maintenir votre style de vie à la retraite, votre fourchette d’imposition sera plus élevée, de sorte qu’une plus grande partie de votre épargne ira aux impôts.

L’approche à long terme tient compte de vos besoins actuels et de vos besoins à la retraite. Cela signifie que vous devez déterminer vos frais de subsistance à la retraite et épargner suffisamment pour les couvrir – ni plus ni moins. (Aux fins de la planification, la retraite dure jusqu’à l’âge de 100 ans.)

Toute épargne excédentaire devrait être versée dans un CELI. L’argent retiré d’un CELI n’est pas imposé, ce qui signifie que vous demeurerez dans une fourchette d’imposition inférieure à la retraite.

Il est préférable, en premier lieu, de ne pas être surimposé. C’est ici que les dépôts automatiques entrent en jeu.

Cotisations préautorisées à un REER

Le meilleur moyen d’épargner de façon constante est d’automatiser les dépôts dans votre REER, selon votre salaire. De cette façon, une partie de votre salaire est directement déposée dans votre compte d’épargne.

Si vous commencez à gagner plus d’argent, vous devriez ajuster vos cotisations afin de garder le cap. Révisez le montant de vos cotisations tous les deux ans ou lorsque vous recevez une augmentation salariale importante.

Comment maximiser mon REER

Optimisation des cotisations à votre REER

Voici quelques éléments à considérer pour maximiser vos économies d’impôts tout au long de votre vie :

Assurez-vous que votre taux d’imposition marginal pendant la période de cotisation est plus élevé que votre taux d’imposition moyen à la retraite. Vous trouverez ici votre taux d’imposition marginal qui vous aidera à déterminer le type de compte qui vous convient le mieux.

Ne placez dans votre REER que ce qu’il faut pour soutenir votre style de vie jusqu’à 100 ans (pas au-delà).

Si vous voulez laisser un héritage à vos enfants ou à d’autres proches, de meilleures façons existent pour le faire que par l’intermédiaire d’un REER, étant donné l’impôt à payer. Envisagez plutôt un CELI ou un compte non enregistré.

Si vous avez trop cotisé à votre REER et que votre FERR vous procure maintenant un revenu supérieur à celui dont vous avez besoin, vous devriez placer l’argent provenant du FERR dans un CELI ou un compte non enregistré.

En gardant tout cela à l’esprit lorsque vous planifiez vos cotisations à un REER, vous pourrez tirer le meilleur parti de votre argent. De cette façon, vous paierez moins d’impôts au cours de votre vie.

Pénalités fiscales relatives aux REER

Que se passe-t-il si vous dépassez vos droits de cotisation à un REER?

Bonne nouvelle! L’ARC vous offre un coussin de 2 000 $ en cas de cotisation excédentaire à votre REER. Ainsi, vous pouvez cotiser jusqu’à 2 000 $ au-delà du plafond annuel maximal sans être pénalisé.

Certaines personnes utilisent ces 2 000 $ comme « petit supplément » pour cotiser davantage à leur REER. Nous ne le recommandons pas. Une fois que vous avez utilisé ces 2 000 $, vous n’avez plus droit à l’erreur. Toute cotisation en trop vous coûtera cher.

La pénalité pour cotisation en trop dans votre REER est de 1 % par mois pour tout montant excédant le coussin de 2 000 $. Si vous avez par mégarde dépassé le plafond de 2 000 $, vous devez retirer l’excédent de votre REER le plus rapidement possible. Une fois l’argent retiré, l’ARC cessera de vous imposer la pénalité mensuelle de 1 %.

Comment demander la déduction fiscale pour cotisation à un REER

Il est assez simple de déclarer vos cotisations à un REER à titre de dépense déductible. Si vous produisez votre déclaration de revenus en ligne et qu’elle est associée à votre compte Mon dossier pour les particuliers de l’ARC, vos cotisations pour 2021 devraient apparaître automatiquement à la ligne 208 de votre déclaration. Par ailleurs, votre institution financière vous enverra des relevés de cotisations pour tout ce que vous avez versé avant la date limite du 1er mars. Vous pouvez ajouter ces montants manuellement.

N’oubliez pas que vous n’avez pas besoin des relevés de cotisations réelles pour produire votre déclaration de revenus. Il vous suffit d’additionner le montant que vous avez versé et de déclarer le total. Gardez vos relevés à portée de main pour vous y référer ultérieurement si vous faites l’objet d’une vérification.

Report des déductions au titre d’un REER

Vous n’avez pas à déduire toutes les cotisations à votre REER cette année.

Les cotisations que vous ne déduisez pas cette année deviennent des « cotisations inutilisées ». Vous aurez la possibilité de les déduire l’année suivante. Vous devrez les déclarer comme cotisations inutilisées.

Les cotisations continueront de croître dans votre compte REER – vous ne verrez tout simplement aucune épargne provenant des cotisations pour l’année d’imposition où vous les avez versées, mais vous les verrez dans les années subséquentes.

Pourquoi reporter les déductions au titre d’un REER? Cela peut parfois vous aider à maximiser vos économies d’impôt.

Par exemple, si vous prévoyez une augmentation de votre revenu et de votre fourchette d’imposition dans le futur, vous pourrez maximiser vos économies d’impôt si vous attendez le bon moment pour déduire vos cotisations.

De la même façon, si votre fourchette d’imposition est actuellement inférieure à ce qu’elle sera à la retraite, vous pourriez reporter vos cotisations et placer votre argent dans un CELI.

Les REER ne représentent qu’une partie de votre revenu de retraite

Lorsque vous calculez le bon montant de cotisation, il est utile de déterminer si vous pouvez vous attendre à recevoir un revenu à la retraite d’une source autre que votre REER (qui sera converti en FERR). Votre revenu de retraite peut comprendre de l’argent provenant du Régime de pensions du Canada (RPC), de tout autre régime de retraite auquel vous participez, de la Sécurité de la vieillesse (SV) et de toute entreprise que vous exploitez pendant la retraite.

Supposons que vous obtenez un revenu de retraite de votre REER, de même que des prestations du RPC et de la SV, et que vous vendez également en 2021 des produits rétro sur Etsy. Voici ce à quoi ressemblerait votre revenu annuel.

Exemple

FERR + SV + RPC + Etsy = Revenu de retraite

Supposons que votre magasin Etsy fonctionne vraiment bien – les jeunes d’aujourd’hui sont fous des vêtements que leurs grands-parents portaient dans les années 2010. Il se pourrait que votre revenu soit supérieur à ce que vous gagniez avant de prendre votre retraite, ce qui vous ramènerait à une fourchette d’imposition plus élevée. Vos économies d’impôt deviennent soudainement nulles.

C’est pourquoi il est utile de nous parler de vos options de retraite, pour déterminer comment maximiser vos économies d’impôt. Il y a beaucoup de facteurs à prendre en compte – par exemple, les montants de retrait annuels minimaux de votre FERR et la récupération des prestations de la Sécurité de la vieillesse. Nous pouvons vous aider à évaluer ces montants et à planifier vos futurs placements.

Vous êtes propriétaire d’entreprise et vous avez récemment entendu parler du gel successoral. De quoi s’agit-il exactement? Devriez-vous l’envisager? Il y a plusieurs facteurs à considérer, mais commençons par définir ce qu’est le gel successoral. Il s’agit essentiellement d’une technique de planification utilisée par les propriétaires d’entreprise afin de transférer la croissance de leur société à la génération suivante et de plafonner la valeur qui sera sujette à l’impôt sur le revenu au moment de la vente des actions de la société ou au décès du propriétaire. La procédure consiste généralement en l’échange, avec report d’impôt, des actions ordinaires du propriétaire contre des actions privilégiées à valeur fixe. Le propriétaire émet ensuite de nouvelles actions ordinaires à la génération suivante, soit directement, soit par l’intermédiaire d’une fiducie. Les actions privilégiées auraient une valeur de rachat égale à la valeur des actions ordinaires au moment du transfert. Cela permet de plafonner l’impôt à payer sur ces actions et, à la génération suivante, de profiter de la plus-value future des nouvelles actions ordinaires.

Cela dit, il y a certainement plusieurs facteurs à prendre en compte avant de procéder à un gel successoral – il ne faut pas geler trop tôt!

Le premier facteur est la valeur de votre entreprise. Vous devez déterminer si vous et votre conjoint aurez assez d’argent pour financer votre retraite.

Votre âge et celui de vos enfants sont également des facteurs importants à prendre en compte. Si vous procédez au gel successoral de façon prématurée, vous pourriez transférer trop de richesse à la génération suivante.

Finalement, plutôt que d’émettre des actions directement à vos enfants, vous pouvez utiliser une fiducie afin de reporter la décision relative à l’attribution des actions, c’est-à-dire qui les reçoit et à quel moment. Cette technique est très utile si vos enfants sont mineurs, mais aussi parce qu’elle procure davantage de souplesse quant à la planification de la relève, au cas où certains enfants s’impliquent activement dans l’entreprise et d’autres non.

Sachez qu’il ne s’agit pas d’une liste exhaustive des facteurs à considérer lorsque vous songez à procéder à un gel successoral. Les propriétaires d’entreprise ont souvent recours à l’assurance pour gérer les obligations fiscales au décès et pour partager équitablement le patrimoine entre les enfants actifs dans l’entreprise et ceux qui ne le sont pas. Lorsque vous vous sentirez prêt, communiquez avec votre conseiller en assurance pour savoir si le gel successoral pourrait vous convenir et pour savoir comment l’assurance peut vous aider à atteindre vos objectifs de planification successorale.

Vos objectifs financiers évolueront tout au long de votre vie et vous finirez par passer de l’accumulation et de la croissance des actifs (épargner! épargner! épargner!) à la préservation du patrimoine et au transfert de richesse (profiter des doux fruits de votre labeur). La réserve successorale est une stratégie de planification qui peut vous aider à passer de l’accumulation à la planification successorale.

Cette stratégie consiste à affecter une partie de vos actifs non enregistrés à un contrat de fonds distincts, ce qui vous permet de mieux contrôler ces actifs du point de vue de la planification successorale. Cela peut se traduire par plusieurs avantages, notamment :

Vous gardez le contrôle total de vos actifs

Les options de paiement peuvent être adaptées aux besoins de vos ayants droit : le contrat peut notamment stipuler le paiement d’une somme forfaitaire, un règlement sous forme de rente ou une combinaison de ces éléments.

Vous pouvez employer des stratégies pour aborder la question du déclin cognitif

Les paiements sont effectués directement à vos bénéficiaires désignés à votre décès – ces paiements devraient éviter l’homologation s’ils sont bien documentés et accélérer le processus de distribution des actifs

Les distributions ne sont pas assujetties à votre testament, ce qui garantit la confidentialité et réduit le coût global du règlement

Si vous envisagez votre patrimoine au moment de la retraite, vous devriez également réfléchir à votre testament, choisir votre liquidateur, choisir vos bénéficiaires et décider de l’option de règlement qui conviendrait le mieux à chacun de ces bénéficiaires. Si vous êtes encore loin de la retraite, mais que vous avez des parents vieillissants, c’est peut-être le moment de vous demander s’ils ont mis en place un plan pour simplifier le transfert de leurs biens, et si vous avez vous-même une certaine expérience de la rédaction d’un testament. Quelle que soit votre situation, vous pouvez réfléchir à tous ces facteurs et examiner les options qui s’offrent à vous pour voir si une réserve successorale peut simplifier l’ensemble du processus et vous aider à atteindre vos objectifs de planification successorale.

Voici un exemple. Vous avez choisi deux bénéficiaires et, au décès, vous préférez un versement immédiat de 100 000 $ à chacun. Cela révèle le besoin d’une réserve successorale de 200 000 $. Vous avez maintenant la possibilité de choisir un paiement forfaitaire pour un bénéficiaire et un paiement sous forme de rente pour l’autre; tout cela peut être facilement structuré dans la réserve successorale, ce qui vous permet d’avoir l’esprit tranquille en sachant que vos biens vont à qui vous voulez et de la manière dont vous voulez qu’ils soient remis. Et pendant ce temps, vos actifs peuvent rester liquides et continuer à croître dans un portefeuille qui peut contenir une combinaison de fonds d’actions et de fonds à revenu fixe.

Il y a plusieurs options concernant le moment choisi pour transférer des biens dans une réserve successorale et la nature des actifs à transférer. Vous pouvez discuter avec votre conseiller.

La réserve successorale n’est pas seulement facile à mettre en œuvre,elle peut aussi vous apporter une valeur réelle et une tranquillité d’esprit qui n’a pas de prix.